Das deutsche Erbrecht hat eine strenge Hierarchie. An erster Stelle wird ein Testament berücksichtigt. Ist kein testamentarischer Erbe vorhanden, folgt die gesetzliche Erbfolge diesem Grundschema:

1. Erbordnung: Nachkommen des Erblassers | Grafik ansehen »

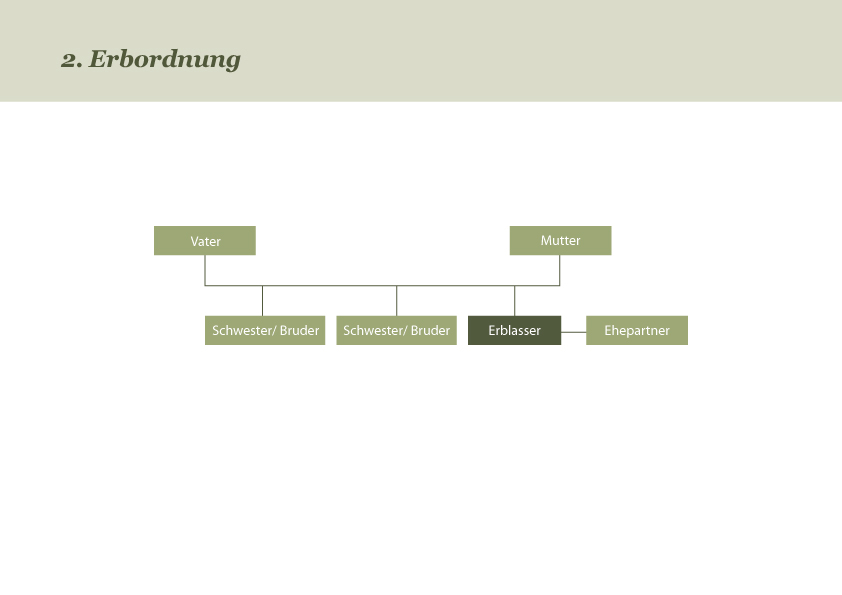

2. Erbordnung: Eltern des Erblassers und deren Nachkommen | Grafik ansehen »

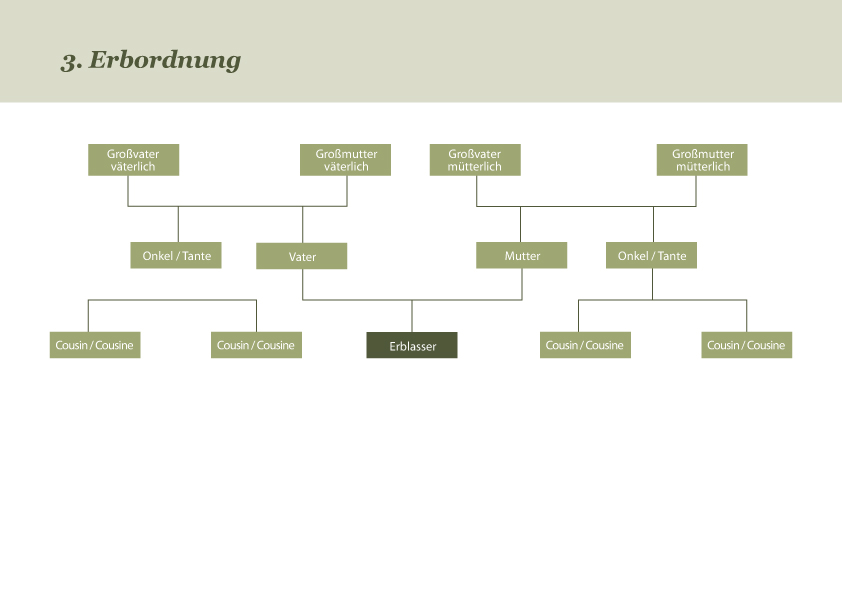

3. Erbordnung: Großeltern des Erblassers und deren Nachkommen | Grafik ansehen »

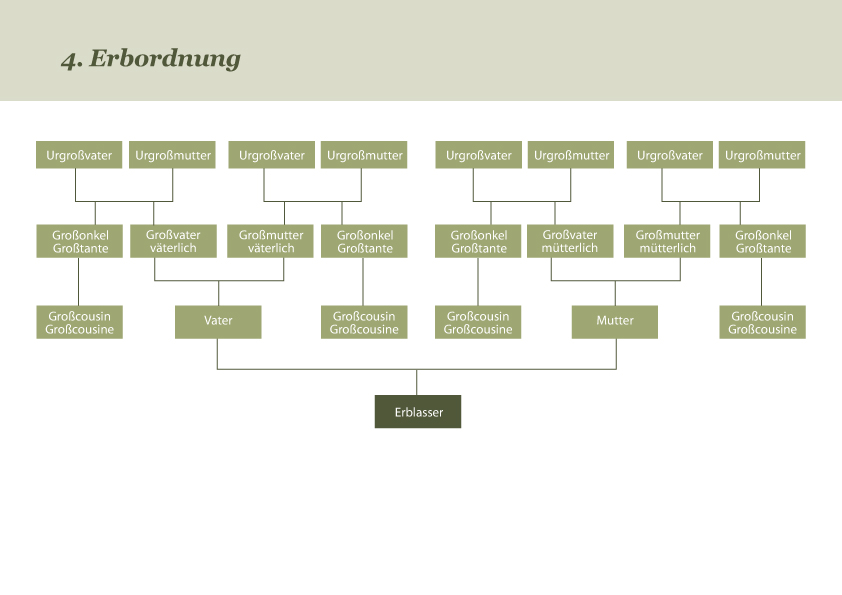

4. Erbordnung: Urgroßeltern des Erblassers und deren Nachkommen | Grafik ansehen »

usw.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Fiskalisches Erbrecht bedeutet: Ist kein Erbe ermittelbar, erbt der Staat.

Die Regelungen zum Erbrecht ergeben sich aus dem Bürgerlichen Gesetzbuch (BGB), das im Jahr 1900 in Kraft trat und die meist überschaubaren familiären Verhältnissen des 19. Jahrhunderts widerspiegelt. Die Vorschriften scheinen klar und einfach anwendbar. Doch die Fallstricke lauern in den veränderten sozialen Strukturen der Gegenwart, wie zum Beispiel:

- Patchwork-Familien,

- Leben ohne Trauschein mit nichtehelichen Kindern,

- Leben in Kleinfamilien und

- Auflösung der Mehrgenerationen-Großfamilie,

- Vertreibung und Auswanderung usw.

Das Erbrecht hat sich trotz einiger Reformen nur unzureichend weiterentwickelt. Gewinner ist oft der Fiskus.